El mundo hizo crash, pero comenzó a crujir mucho antes de que la pandemia llegara. A las recurrentes crisis sistémicas del capital se le sumó la pandemia. Por sus características poco predecibles en su desarrollo, y con una fuerza inmanente que augura una posible reestructuración capitalista que usará como motor el sobrestock fósil existente, cabe preguntarnos si podrá esta vez el planeta soportar una profundización de la crisis civilizatoria.

Por Martín Álvarez Mullally / OPSur

Descargá el informe La resiliencia del capitalismo y el papel de los fósiles

La importancia de los fósiles en el desarrollo capitalista hace que los análisis sobre los posibles horizontes futuros tras la pandemia no puedan pensarse sin darles un lugar central. Es en ese sentido que venimos observando opiniones antagónicas: desde quienes piensan que esta fase de capitalismo extremo concluyó, a quienes plantean que la depredación neoliberal solo dio un paso atrás para tomar impulso y volver con su peor cara. Entre el optimismo y la agonía, hay un planeta al que la cuarentena le dio una bocanada de aire fresco hasta que al mundo le den nuevamente play.

A modo de sistematización, vamos a plantear que nos encontramos ante un conjunto de crisis en el sector hidrocarburífero global: a) de sobreproducción, b) financiera, y c) por caída brusca de la demanda consecuencia de las políticas implementadas en la mayoría de los Estados frente a la pandemia. Las dos primeras eran previas a la aparición del CODIV-19, y con tendencia a ser parte de las crisis cíclicas[1], mientras que la última, de gran dimensión, aún en desarrollo y de incierto alcance, tiene indicios de generar cambios más profundos en los procesos de acumulación de capital y en los roles de los estados naciones, como así también en las articulaciones supranacionales. Estas combinaciones de crisis nos reclaman ampliar los debates de manera urgente: ¿cuál es el mundo que vendrá post pandemia?

1. Colapsó la oferta de crudo

Desde el boom del shale, en la segunda mitad de la primera década del siglo, el mundo energético cambió. Estados Unidos pasó de ser uno de los principales demandantes, a ser el primer productor mundial de gas y petróleo: está muy cerca del autoabastecimiento y avanza en un fuerte plan exportador -vía ductos con países limítrofes, barcos cisterna y plantas de licuefacción de gas. También impulsó la construcción de un amplio sector petroquímico aprovechando la disponibilidad de insumos y de energía barata. Mediante este proceso, este gran cliente global demandó menos en un mercado saturado y se transformó en un competidor más. Esta situación fundamenta la caída sostenida de los precios que tras casi una década de mantenerse por encima de los 75 dólares -después de la caída de 2014-, se ubicó alrededor de los 50 dólares (ver gráfico de precios).

Para estabilizar el precio internacional frecuentemente los países productores desaceleraron el ritmo de extracción para reducir la oferta. La OPEP fue creada en 1960 con el objetivo de discutir y regular los precios y el abastecimiento, este atributo se lo reservan los países que concentran la mayor producción y reservas mundiales. Tras la primera década del nuevo siglo, con el boom de los no convencionales en Estados Unidos, comenzó a reconfigurarse el mapa global del sector. En 2016 la sobreproducción empezó a ser un problema por la caída de los precios y porque los recortes de cantidades de extracción acordados en la OPEP no alcanzaban a revertir la baja. Por eso, Rusia, Noruega, México, entre otros se sumaron a la Organización como miembros observadores. Esta articulación se denominó OPEP+. Sin embargo, ante cada acuerdo de recorte de la OPEP+, Estados Unidos y Canadá (en algunas ocasiones también se sumó Brasil con su producción offshore en el Pre-Sal), ávidos de copar mercado, inyectaban más hidrocarburos al mercado. Ese proceso, definió que desde hace cuatro años se impuso la inestabilidad y los precios no logran despegar.

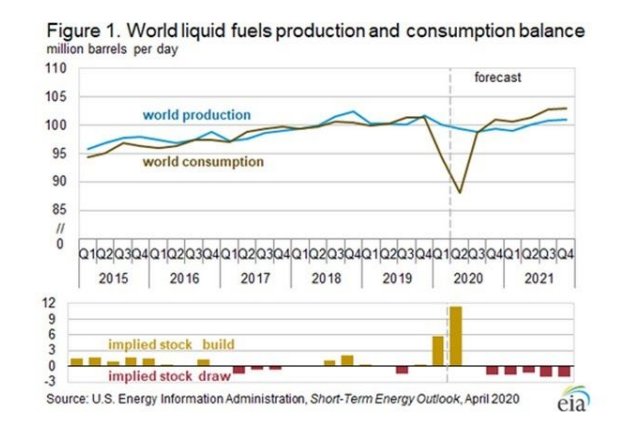

Al contexto de precios se sumó en el último semestre de 2019 que la volatilidad del sector se dinamizó. Tras el ataque sufrido por las refinerías de Arabia Saudita en septiembre la tendencia alcista se mantuvo por diez días. En los primeros días de enero de 2020, se reactivó el conflicto armado en Irán tras el asesinato por parte de Estados Unidos de Qasem Soleimani, el general iraní más importante. La respuesta fue un ataque a bases militares norteamericanas en Irak, tras lo que hubo una tendencia alcista durante dos semanas y después volvió a estabilizarse en los valores anteriores. En marzo del 2020 mientras el COVID-19 avanzaba y Asia se paralizaba, los debates de recortes en OPEP+ continuaron y las disidencias en su interior llevaron a lo que se llamó mediáticamente “la Guerra de los precios”: que implicó que Rusia y Arabia Saudita no recortaron la extracción. Las diferencias se debieron principalmente a la inyección -en lugar de recorte- efectuada por los países no miembros (EE.UU, Canadá y, eventualmente, Brasil). El desplome del precio del barril hizo temblar al mundo financiero, muchas bolsas de valores tuvieron que suspender su actividad durante horas. Pero la crisis de sobreoferta encontró su peor cara semanas más tarde con la caída abrupta de la demanda por el freno mundial que impuso la expansión de la pandemia (ver gráfico).

A principios de abril de 2020 comenzó una serie de negociaciones para destrabar las negativas al recorte con una especie ensayo de un nuevo orden mundial petrolero, a los 23 miembros de OPEP+ se sumaron los ministros del G20. El esfuerzo del recorte debía involucrar a más actores, tras idas y vueltas (sobre todo con México que se negó a recortar lo pedido y solo aceptó un cuatro de eso, mientras que los tres cuartos restantes los asumió su vecino del norte) se acordó un recorte de alrededor de 15 millones de barriles diarios en total. El fin de la Guerra de los precios, no obstante, no generó los logros esperados. Tras el acuerdo, el precio del crudo no se recuperó, por el contrario continuó cayendo. El desplome en la demanda a raíz de la pandemia quitó impacto al recorte. Por el momento, toda la infraestructura está colapsada, ya no queda dónde almacenar y hacer las frecuentes jugadas financieras de contratos futuros se volvieron un imposible. Barcos, trenes -con mucha resistencia de los transportistas-, tanques, ductos llenos por el sobrestock. Por otro lado, se cerraron y desconectaron pozos, algo difícil de revertir a futuro por los montos de inversión que requiere ponerlos nuevamente en marcha. Tras los acuerdos, la Agencia Internacional de la Energía (IEA por sus siglas en inglés), dio un oscuro informe. La caída de la demanda por la pandemia es la más dura en el último cuarto de siglo. La caída de la extracción, la cantidad sobrante de crudo extraído y falta de capacidad almacenaje también es histórica. El refino, en tanto, por la falta de consumo de combustibles y demás productos derivados, como la industria plástica también es otro sector sumamente afectado por la parálisis mundial (sobre todo en los países industrializados).

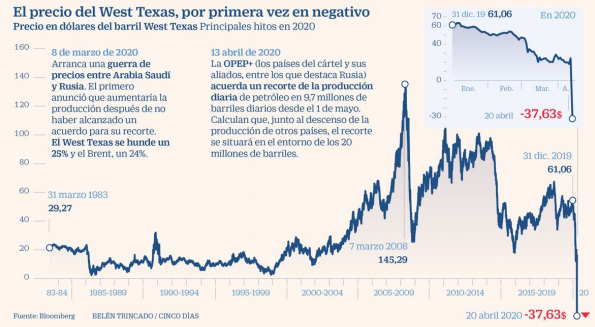

El día que el crudo valió mucho pero cotizó a nada

Lo impensado pasó y quedará como una señal de advertencia para el futuro. Una política energética agresiva quedó desdibujada como una ilusión de un sostenido poderío energético mundial que no ocurre. El 20 de abril el precio de referencia del crudo norteamericano, West Texas Intermediate (WTI), tuvo el desplome más grande de su historia. La caída fue tal que llegó a valores negativos que alcanzaron los -36 dólares. Las causas son la combinación de varios factores que se nutren de una concepción política de alto arraigo vinculadas con el libre mercado[2] y la prescindencia del estado, preceptos que la pandemia puso en tensión a nivel global. Como señalamos antes, ante cada recorte de extracción de la OPEP+, Estados Unidos inyectaba más, razón fundamental para que Rusia se haya negado seguir con recortes, lo que dio lugar al primer desplome del año el 9 de marzo, llamado “lunes negro”.

Esta decisión política de Trump y la sobreproducción que esta implica es una de las principales razones de la dimensión de la caída del precio. El gobierno norteamericano reaccionó tarde para frenar la Guerra de los precios, cuando la capacidad de acopio estaba por colapsar, sin un plan de desconexión de pozos y con contratos de compra futura por vencer (como sucede todos los meses). El sector de compra futura (más financiero que productivo) también venía dando señales, previo al colapso del 20 de abril la fuga de inversores ya había hecho caer los precios de venta futura más de un 40%. Después del “lunes negro” hay un mes de plazo hasta los próximos vencimientos, lapso para evitar que se repita la estrepitosa caída. Para ese momento, si bien se anticipan menos contratos futuros, la capacidad de almacenaje estará aún más colapsada.

Semanas antes, cuando la pandemia era un problema ajeno (como Trump lo tomaba), las refinerías compraron a Aramco, la petrolera Saudí, 40 millones de barriles a bajo precio, estos barcos ahora están camino a costas norteamericanas. Esas compras también presionan al saturado mercado interno.

Otro factor importante a tener en cuenta es el retiro de inversores que es una tendencia que viene ocurriendo desde la crisis frackers, que desarrollaremos en el próximo apartado. Y con esto también una disputa en torno a los futuros salvatajes, que comenzaron a planificarse. ¿Quienes serán los principales ganadores del rescate?

Esta caótica situación está lejos de ser la caída en desgracia del mundo de los fósiles. Quemar una gran cantidad de hidrocarburos será parte fundamental del mundo por venir. Para mitigar los efectos, Estados Unidos dio varios pasos de intervención estatal que es contraría a su filosofía libremercadista, se sumó a la coordinación para conformación precios (como el actor más importante del bloque de G20) juntos a OPEP+, dirigirá el rescate financiero del upstream e intervino el downstream para conseguir mayor capacidad de almacenaje. A su vez compró barriles futuros a fines de estabilizar el mercado. Según Morgan Stanley la recuperación a precios del 2019 en la franja de 40 y 45 dólares será recién a fines del 2021.

2. Los números en rojo

Los frackers norteamericanos acumulan varios ejercicios contables en rojo, eso generó desconfianzas en el sector financiero, que los viene sosteniendo con créditos desde hace años. Lo que derivó en el retiro, sobre todo de Wall Street, de la financiación de las medianas y grandes empresas. Las primeras golpeadas fueron las pequeñas compañías de servicios que tienen menos posibilidades de acceso al crédito. En 2019, fueron 42 las que entraron en bancarrota, según el Instituto de Economía Energética y Análisis Financiero (IEEFA por sus siglas en inglés). Se sumaron a las 167 del periodo 2015-2018. Posteriormente se vieron afectadas las medianas de servicios y, en 2019, cayeron grandes como Weatherford, Halliburton y Schlumberger. La debilidad financiera ya está afectando a las operadoras. Whiting Petroleum, una empresa importante fronteras adentro de Estados Unidos fue la última big oil en caer en el Capítulo 11[3].

El salvataje a las petroleras comenzó a fines de marzo cuando el Congreso de Estados Unidos aprobó un paquete de 2 billones de dólares para afrontar la crisis del coronavirus en el país y parte de ello, unos 500.000 millones de dólares, estaba destinado al sector. Tras el golpe de la caída del WTI nuevamente salieron a luz los posibles alcances de la intervención del Estado para el salvataje. El lobby petrolero presiona fuertemente a las Cámaras de Representantes que deben aprobarlo. Según Reuters, “la industria energética de EE.UU. le ha pedido a la Reserva Federal que cambie los términos de una línea de crédito de $600 mil millones para que las compañías de petróleo y gas puedan usar los fondos para pagar sus deudas”.

Por su parte el presidente Donald Trump expresó en su red Twitter: “Nunca dejaremos que la gran industria de petróleo y gas de EE.UU. caiga. ¡He dado instrucciones al Secretario de Energía y al Secretario del Tesoro para que formulen un plan que ponga a disposición fondos para que estas empresas y empleos tan importantes estén asegurados en el futuro!”, enviando un mensaje claro con voluntad de un salvataje rápido.

Estas definiciones significaron un respiro para las compañías más pequeñas cercanas a las quiebras. Mientras tanto las big oil, como Exxon y Chevron, se dieron una estrategia para afrontar el momento; calmaron a los accionistas propios distribuyendo más de lo que ganaron, emitieron bonos de deuda con esa confianza y redujeron los planes de inversiones inmediatos para hacerse de dinero y con ello posiblemente comprar acciones, sobre todo en las empresas de servicios, eso a futuro puede configurar una reducción de costos.

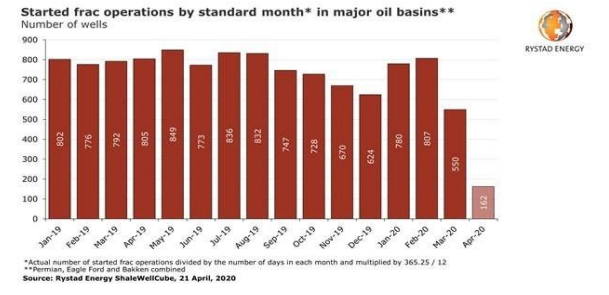

Las cuencas más perforadas de Estados Unidos han bajado equipos y calculan que la caída en el segundo trimestre será de más de un cincuenta por ciento. La Cuenca Pérmian puede representar más de la mitad del declive total nacional. Está situación genera una ola de despidos en el sector y eso golpea fuertemente al gobierno de Trump, en medio de una pandemia en desarrollo a la que también llegó tarde por menospreciarla. Mientras tanto, la construcción de infraestructura continuó a pesar de las medidas sanitarias por la pandemia. A su vez, resulta urgente crear mercado para poder descomprimir la sobreproducción existente. Para eso las políticas de inyección de dinero a la población, el aumento de capacidad de almacenamiento y la paralización del sector -para no sumar nuevas perforaciones-, parecen una estrategia estatista de un gobierno decidido desde antes de la pandemia a salvar a los frackers.

3. Alcances, horizontes y desafíos de la pandemia

El mundo se paralizó con la expansión del COVID-19. La demanda de energía cayó estrepitosamente afectando al sector a nivel global y dejó al desnudo las pujas geopolíticas. Parece esbozarse una reestructuración en la que los estados emergen como actores centrales de este nuevo periodo. Maristella Svampa en un reciente artículo caracteriza el momento actual por la instalación de un estado de excepción transitorio por la vía de los Estados nacionales, un Leviatán sanitario que moviliza medidas económicas que llevarían a la conformación de un Segundo New Deal en el marco de esta gran crisis sistémica. Frente a esto plantea: “La necesidad de rehacer el orden económico mundial, que impulse un jubileo de la deuda, aparece hoy como posible. Aparece también posible impulsar un ingreso ciudadano, cuyo debate se ha reactivado, al calor de la pandemia, que destruye millones de puestos de trabajo, además de profundizar la precarización laboral, mediante esquemas de teletrabajo que extienden la jornada laboral”. Sus reflexiones son importantes en la amplitud del debate, sobre todo en los desafíos ante lo que ella llama “restauración” y que también podría entenderse como “reestructuración” económica y política del modelo de acumulación.

El impacto de la crisis y las posibles consecuencias hacen pensar que a la crisis cíclicas del capitalismo se le suma una expresión crítica de la crisis ambiental: la pandemia.

Una reedición de un keynesianismo con un fuerte control social y ampliaciones de fronteras en las fuerzas productivas, puede venir acompañada de las flexibilizaciones laborales que nacieron como excepciones al calor del freno de las economías -menores salarios, empeoramiento de las condiciones y pérdidas de derechos. A esto también pueden sumarse desregulaciones ambientales más profundas, hasta ahora más propias de los gobiernos más neoliberales como Estados Unidos, Canadá o incluso la propia China. La reconstrucción del mundo tras la guerra contra el “enemigo invisible”, como se le llama al coronavirus, puede extender las excepciones de la urgencia por un lapso más extenso.

El papel del mundo fósil en estas reconfiguraciones posibles no ofrece perspectivas optimistas. El New Deal más factible tendrá muy poco de Green, la base energética de reconstrucción de mundo será la misma que está generando la sobreproducción fósil ya que las distintas economías tienen a disposición una gran cantidad de hidrocarburos baratos para quemar como apalancamiento de este nuevo arranque.

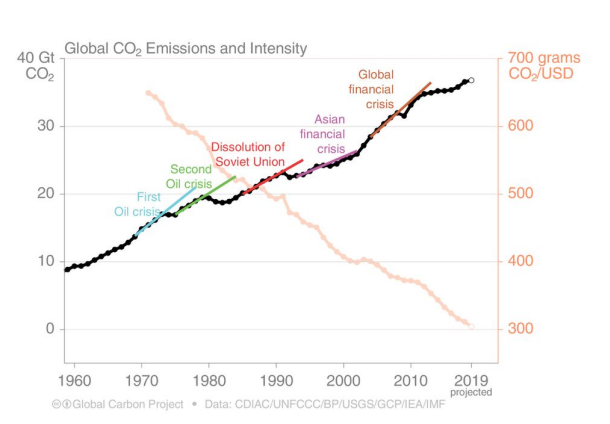

Las crisis de sobreproducción y de caída de demanda seguramente se resuelvan en el mediano plazo, mientras que la crisis civilizatoria puede profundizarse. En Estados Unidos hay una contratendencia a lo que ocurre en el resto del mundo con respecto al respiro en la baja en contaminación y emisiones que trajo la pandemia. Según Bloomberg las emisiones de los campos de fracking son un triste récord que alarma. En el caso de la Cuenca Pérmian, el aumento de las emisiones representa un 60% más alto que tasa de fuga nacional en el periodo 2018-2019. Glen Peters, director del Centro de Investigación Internacional sobre Clima y Medio Ambiente de Oslo, analiza los efectos rebotes en materia de emisiones que han generado las crisis recurrentes de capital, nada pareciese ser distinto ante una que podría tener consecuencias más profundas.

Tras la caída del PBI mundial, la reconstrucción genera nuevos acuerdos globales, mientras Estados Unidos invoca una especie de Plan Marshall interno para salvar su economía, de alrededor del 10% de su PBI, una inyección de dinero cinco veces mayor que la que llevó adelante el gobierno de Obama para salir de la crisis del 2008.

El panorama de cara a los tiempos venideros es oscuro, sin embargo existe un acumulado de construcciones históricas de distintos sectores -organizaciones sindicales, movimientos socioambientales, intelectuales, comunidades de pueblos indígenas, los feminismos- que vienen brindando resistencias en distintos lugares del mundo. Estas han logrado frenar avances de proyectos extractivistas, poner en la agenda pública la crisis civilizatoria, marcar lineamientos de políticas públicas en distintos estamentos estaduales y, por sobre todo, generar redes con debates de cara a la construcción de programas rectores de un mundo a construir. El arraigo a los territorios con inclusión de todas sus diversidades, el sostenimiento de las bases sobre las soberanías como la energética, alimentaria y de los cuerpos, resultará indispensable como garantías en defensa de derechos y construcciones de alternativas. Las integraciones de redes globales que se fortalezcan intercambios reconociendo las claras diferencias y asimetrías entre el norte y sur global son más que necesarias. El desafío es ver las oportunidades que se abran para desestabilizar la asimétrica correlación de fuerzas que esta crisis dejará. De ello dependerá que nuevas correlaciones puedan inscribirse entre la acelerada reproducción del capital y los/as condenados/as de la tierra de siempre.

[1] Llamamos crisis cíclicas del capital aquellas producidas por el exceso de mercancías en el mercado y las dificultades de realización de la plusvalía son considerados como resultado de la caída de la tasa de ganancia provocada por el exceso de acumulación de capital. Ver más en La teoría de la crisis en Marx: Su proceso de formación.

[2] Se ha presentado por más de una década la llamada ley NOPEC en el Congreso de Estados Unidos, la misma busca sancionar a los estados y la OPEP por considerarla como violatoria de la ley antitrust.

[3] Es el ingreso a las normativas de quiebra y busca reestructurar deudas, un paso previo a la bancarrota total.