Las energías fósiles son la sangre de la civilización industrial. Latinoamérica es parte de esta compleja civilización. Nuestra sangre es bastante negra: de todas las energías, el petróleo representa el 48 % de lo bombeado por nuestro corazón industrial. Con él transportamos la harina para la arepa al supermercado y con él tu carro da vueltas por toda Caracas hasta encontrar dónde estacionar. De las otras energías, el gas (que cocina tu arepa) es la segunda con un 26 % y el carbón (que se usa para electricidad y en gran medida se exporta) ocupa el 5,5 % de nuestro consumo. Por fuera de las fósiles, las hidroeléctricas nos dan el 18 % para electricidad (así puedes iluminar la cocina por la noche), luego los biocombustbles, las centrales nucleares, la biomasa, geotérmica, eólica y solar.

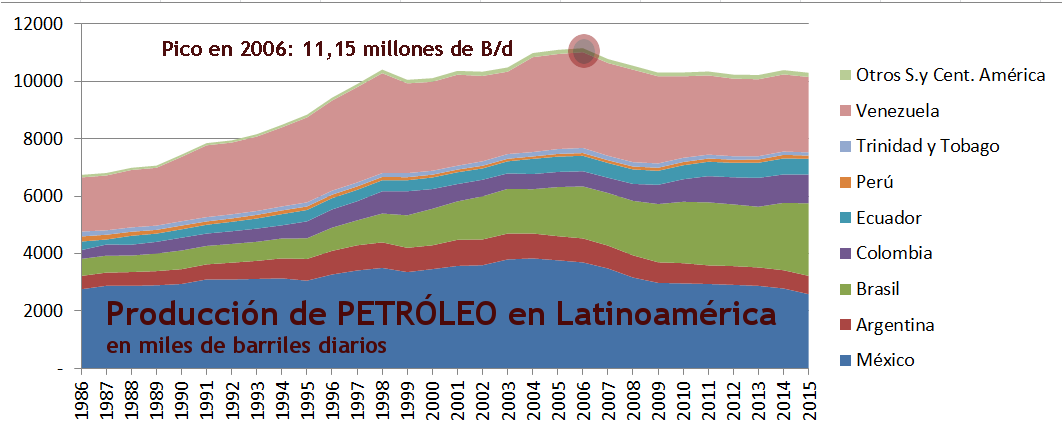

La producción latinoamericana de petróleo disminuye sin tregua desde su pico en 2006, algún año más deprisa y otros sube un poco, en 2014 por ejemplo subió gracias a tres años de barril a 100us$ (y a Brasil). Sin embargo desde ese 2014, con la caída del precio, las empresas y Estados que basan su economía en el petróleo fueron de a poco bajando los brazos, dejaron de explorar, de investigar, de proyectar mientras producían todo lo que podían para no perder competitividad. El resultado del sacudón del precio se ve en la caída de las plataformas de perforación pero aún no en las estadísticas de BP, o al menos no en toda su profundidad.

El efecto de este desplome anunciado (al menos por nosotros) depende de la capacidad de cambiar nuestros otros productos (alimentos, hierro, cobre, etc.) por la energía que nos faltará. Pero la caída del precio de las materias primas es probable que nos dé un par de golpes en otros lados (el esternón y el estómago).

La desglobalización económica [1] deberemos irla monitoreando porque la estrategia que guió el inicio del Siglo XXI puede que no sea válida en este contexto. Es probable que no necesitemos más energía porque no necesitemos producir otras materias primas porque no hay compradores.

Las otras energías aún muestran una capacidad de aumento bastante considerable, hay reservas suficientes para algunos años de aumento de la producción pero se podrán ver limitadas si no hay aumento de la demanda que justifique seguir buscando gas, crear nuevas represas o construir parques eólicos, o bien, no hay capacidad de pedir créditos para realizar estas obras, en general costosas.

Acá nos cruzamos con ese otro límite, el del consumo. ¿Necesitamos seguir aumentando nuestro consumo de energía o, al contrario es hora de decrecer? Esta hora no la fija ni siquiera nuestro deseo ecologista sino el seguimiento de la lógica de los límites del crecimiento.

Obsérvelo usted misma/o

El 8 de junio BP dio a conocer su Statistical Review [2], un informe que desde 1965 es uno de los más completos en cuanto a reservas, producción y consumo de energía. Si bien para Latinoamérica los mismos datos se pueden encontrar en los informes estadísticos de cada País, aquí se aúnan los criterios de unidades de medidas. De todos modos no está de más comparar con los informes de la IEA (Agencia Internacional de Energía de la OCDE) y la OLADE (Organización Latinoamericana de Energía) aunque sus datos abiertos al público son mucho más acotados. El principal problema para sacar conclusiones determinantes es la oscuridad en los datos de Venezuela, los cuales no se publican mes a mes, sino anualmente cubiertos de gran sospecha.

El petróleo es la gran debilidad.

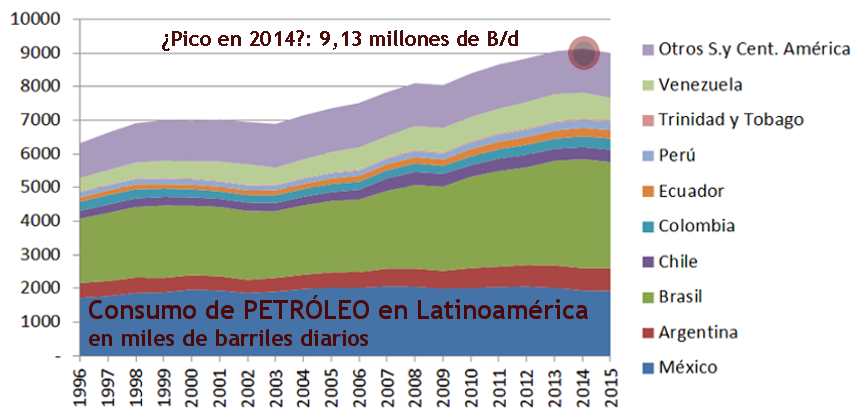

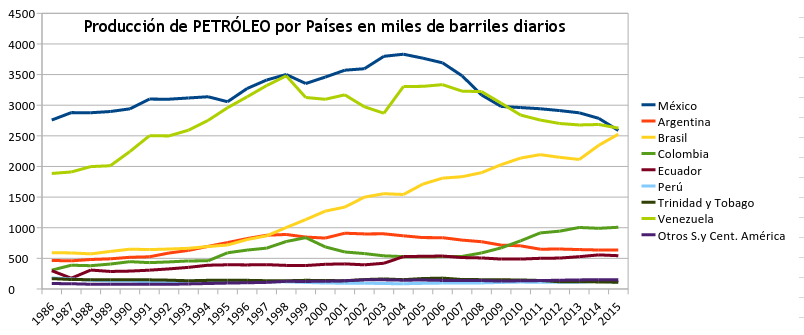

Debido al espectacular crecimiento económico de la región en el Siglo XXI, ha aumentado el consumo de petróleo y el dinero para invertir en este alabado Dios negro. Especialmente en Brasil que es responsable de más de la mitad del crecimiento total de la región. Sin embargo en los últimos años la desaceleración en ese país unida al descenso ya conocido del consumo en México y al hundimiento Venezolano dan cuenta del mayor descenso del consumo en, al menos, los últimos 30 años.

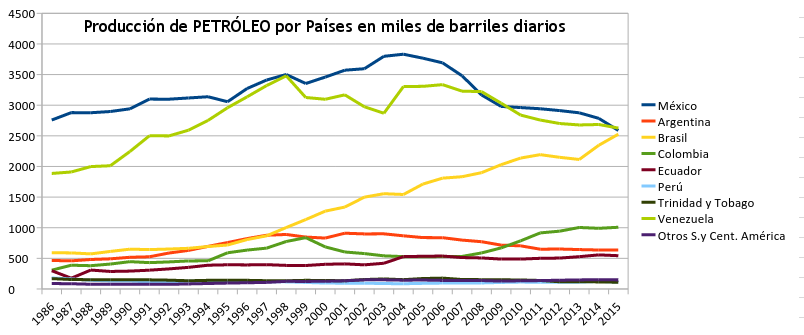

Sin embargo la geología manda. La producción de nuestro principal insumo energético lleva casi 20 años de estancamiento. Venezuela y México, los grandes productores tradicionales, dan cuenta de la gran mayoría del declive, que solo se ha compensado, aunque parcialmente, por el espectacular crecimiento de Brasil, seguramente el mayor productor de la región en el lustro que viene.

No es menos cierto que ha habido crecimiento en algunos lugares, pero este crecimiento que, insistimos, no ha logrado compensar del todo el declive, necesita de altos niveles de inversión y lleva a complicaciones políticas y ambientales: petróleos extrapesados en Venezuela, Presal en Brasil, por medio de fracking en Argentina o en el Amazonas ecuatoriano o las llanuras Colombianas enfrentándose a las poblaciones originarias.

Las otras energías se encuentran en mejor estado y aún tienen la posibilidad de crecer si así lo requiere la demanda, la cual está en jaque. Sin embargo los costos en relación a los beneficios pueden hacer claudicar los esfuerzos por aumentar cada una de estas fuentes.

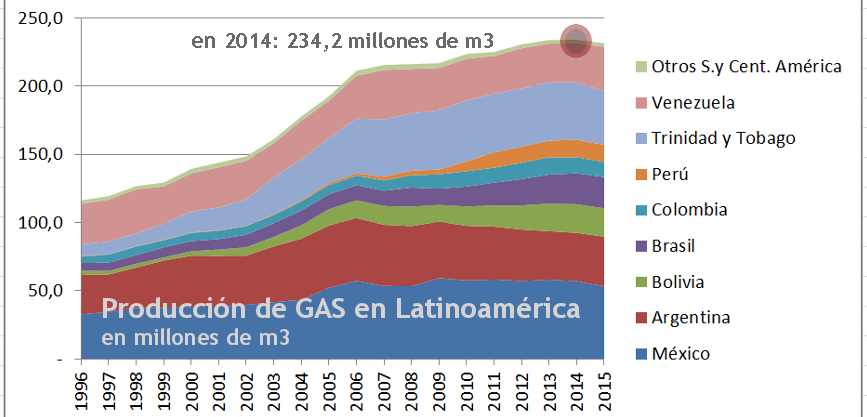

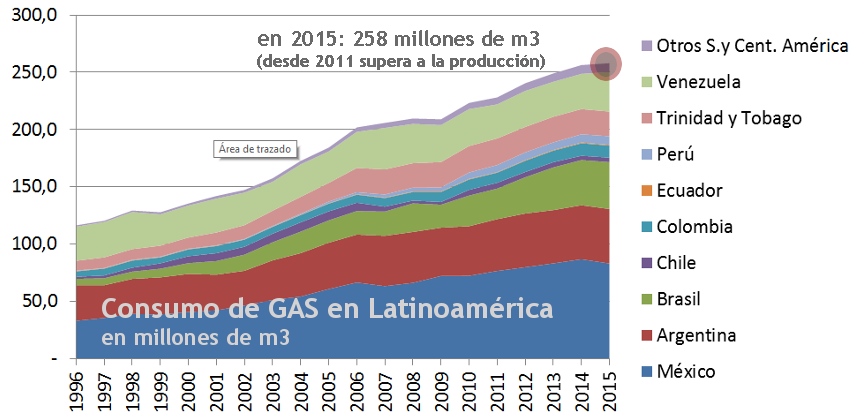

La producción de gas ha caído en dos grandes productores: Argentina y México. Si bien Argentina tiene las segundas reservas más importantes del denominado shale gas (que se extrae por medio del fracking) la realidad por ahora es que las costosas inversiones no han dado los beneficios esperados y los bajos precios para comprar en el mercado global o a los socios regionales son mucho más convenientes que la puesta en marcha de un boom como se dio en EEUU (que no está demás decir que duró relativamente poco y a base de una burbuja financiera que se está pinchando). Los otros dos grandes productores Trinidad y Tobago y Venezuela, siguen en su particular meseta ondulante. Ya veremos qué pasa cuando salgan de ella.

En cuanto al consumo apenas crece en el último año y en México, el mayor consumidor, cae casi 4 mil millones de metros cúbicos.

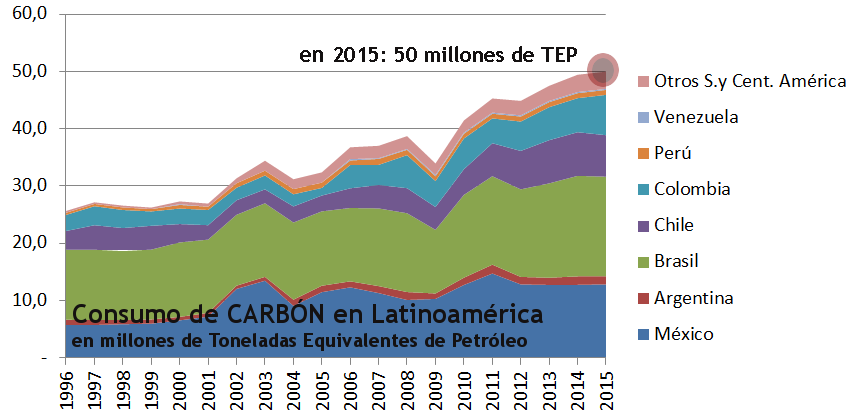

En cuanto al carbón todos los ojos están puestos en Colombia. La caída del precio desde 2011 sumado al desapego global por sus fuertes emisiones de CO2 por unidad energética puede que haga difícil levantar la meseta, mientras el consumo en ese país se ha disparado multiplicándose por 5 en los últimos 10 años.

Sin embargo, el detalle para analizar es cómo ha crecido su consumo regional mientras la producción se estancaba. En el último año cae con fuerza en Chile y más moderadamente en Brasil, Argentina, Perú, Venezuela y el resto de países y solo aumenta significativamente en Colombia y marginalmente en México.

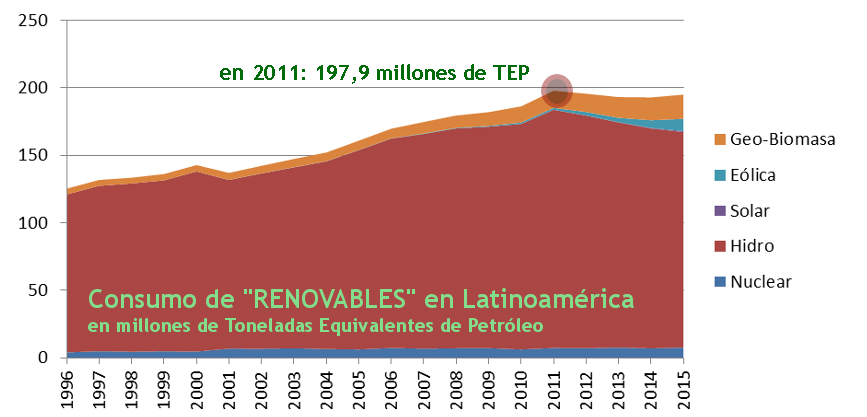

Las energías “renovables” han podido despegarse al menos un poco de la principal fuente de producción de electricidad que es la energía hidroeléctrica, el desarrollo de la energía eólica es especialmente importante en algunos países importadores netos de energía como Uruguay que se convirtió en el País con mayor porcentaje de energía eólica en su mix de producción eléctrica. México por su parte ha impulsado la geotermia mientras que en algunas regiones el aumento de la biomasa (carbón vegetal, madera y residuos del agro) fue fundamental para sostener el desarrollo. Si bien hay varios proyectos en los campos eólico, solar (ni siquiera visible en la gráfica) e incluso nuclear, todo parece depender de los referidos a nuevas represas.

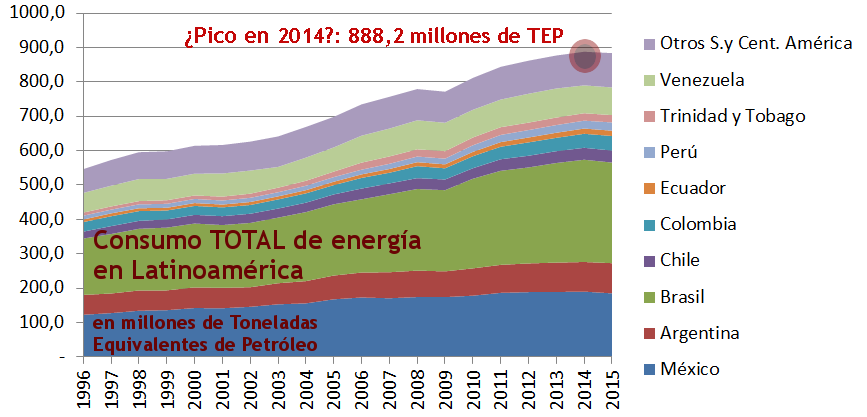

La mayor caída en el consumo de los últimos 20 años.

Evidentemente la recesión económica llegó a nuestro continente y eso tiene un efecto en el consumo energético. Si bien este efecto es un rebote de la economía global, donde la caída de las importaciones chinas ha sido la gran protagonista en 2015 y Brasil su actor secundario, Latinoamérica no ha tenido mucho que ofrecer para amortiguar el impacto.

La imposibilidad latinoamericana de producir energía barata para sostener el crecimiento industrial es anterior a este pinchazo y por tanto la región se volvió totalmente dependiente de otras materias primas para su crecimiento. La velocidad de los acontecimientos puede dejarnos con el pie cambiado si no reaccionamos a tiempo.

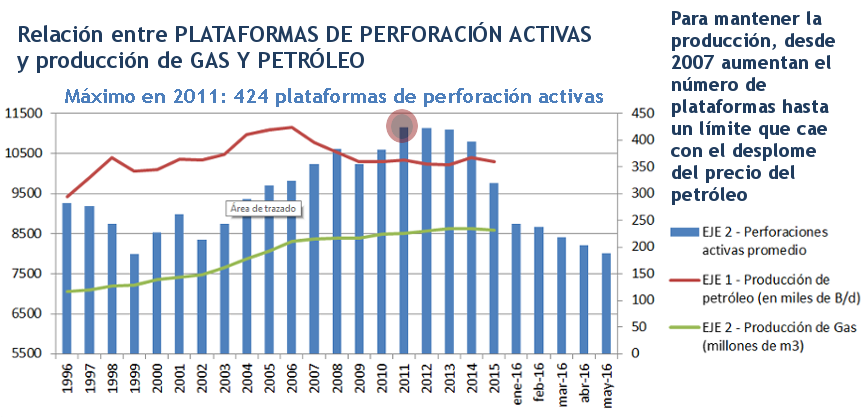

Recordemos que el petróleo representa casi la mitad del consumo energético y el gas un cuarto del total. Con la caída del precio del barril a mediados de 2014 las empresas (privadas y estatales) sostuvieron el bombeo pero dejaron de perforar nuevos pozos. La relación entre las perforaciones y la producción es fundamental para comprender el futuro, en los últimos diez años las perforaciones aumentaron pero sólo para sostener la producción, luego de la caída del precio las perforaciones descendieron de manera vertiginosa y lo que estamos viendo a principios de 2016 es una caída en la actividad mucho más aguda que en los últimos años.

Esta caída energética es parte de una espiral de caída de oferta y caída de demanda de todos los productos para la industria y el consumo, que para el ciudadano se verá reflejado en crisis económicas que podrán ondular dependiendo País y año pero que en su conjunto continuarán durante décadas hasta estabilizarse en algún punto muy lejano al final de la denominada era industrial. Cómo actuarán gobernantes y ciudadanos depende de lo informados que estén, para tomar decisiones, más que de volver a estrategias que en el pasado hayan funcionado. Aún no se oyen debates sobre cómo llevar el declive ni en el ala derecha ni tampoco en las izquierdas de la región. El mantra parece ser cómo “reindustrializar el País” o cómo “volver a la senda del crecimiento”, dos imposibles.

El camino lleno de amenazas es el único que tenemos para recorrer. Es esperable que así sea para evitar mayores problemas climáticos y evitar también que crezca la ya avanzada contaminación de suelo, agua y extinción masiva de seres vivos. El cómo recorrerlo merece un trabajo aparte y no es nuestra intención delinearlo en este texto ya que sólo tiene sentido si previamente logramos entender el trasfondo y no echar todas las culpas a la corrupción, el narcotráfico o al FMI. El fondo de la cuestión, en este momento es la relación entre geología, tecnología y sociedad. La geología tiene límites, la tecnología encuentra límites y la sociedad deberá aprender a limitarse.

{kind=link}