Estados Unidos marcó el camino de la explotación de los hidrocarburos no convencionales. Distintos países pusieron en práctica la receta norteamericana, que transformó el siempre inestable equilibrio energético global. Vaca Muerta, en Argentina, es el ejemplo más avanzado de América del Sur. Pero el sueño americano se está transformando en una pesadilla. Los ecos del derrumbe recién comenzaron a llegar.

Por Fernando Cabrera y Martín Álvarez Mullally / OPSur .- El siglo XXI llegó con una nueva estrategia de Estados Unidos para sostenerse en el podio de las potencias: lograr la independencia energética. Esta vez, invadiendo con campos petroleros su propio territorio. El fracking le permitió llegar al autoabastecimiento y proyectarse como un agresivo exportador. Dos décadas después, su extracción de crudo representa el 10% mundial, pero el plan original tambalea entre incertidumbres y deudas. Fuertemente golpeado por la pandemia que implicó una caída histórica de la demanda, aunque la crisis de sobreproducción era palpable desde el año pasado. La señal más evidente de las dificultades del sector fue la cotización en negativo del barril de petróleo en abril. Hoy, mientras las grandes empresas recalculan, las medianas y pequeñas van a la quiebra, y los despidos se multiplican en un contexto en que el mundo se enfrenta al desafío de contener y superar el impacto económico y social del coronavirus.

Por Fernando Cabrera y Martín Álvarez Mullally / OPSur .- El siglo XXI llegó con una nueva estrategia de Estados Unidos para sostenerse en el podio de las potencias: lograr la independencia energética. Esta vez, invadiendo con campos petroleros su propio territorio. El fracking le permitió llegar al autoabastecimiento y proyectarse como un agresivo exportador. Dos décadas después, su extracción de crudo representa el 10% mundial, pero el plan original tambalea entre incertidumbres y deudas. Fuertemente golpeado por la pandemia que implicó una caída histórica de la demanda, aunque la crisis de sobreproducción era palpable desde el año pasado. La señal más evidente de las dificultades del sector fue la cotización en negativo del barril de petróleo en abril. Hoy, mientras las grandes empresas recalculan, las medianas y pequeñas van a la quiebra, y los despidos se multiplican en un contexto en que el mundo se enfrenta al desafío de contener y superar el impacto económico y social del coronavirus.

En Argentina, en tanto, la fórmula del fracking llegó hace menos de una década en el marco de una crisis de abastecimiento. Mayor demanda internas, menores reservas y extracción de gas en declino llevaron a que la balanza comercial se desequilibre por los altos costos de importación de GNL. La idea inicial de abastecer al mercado interno con Vaca Muerta se transformó rápidamente en un intento de emular el camino exportador norteamericano. La formación no convencional de la Cuenca Neuquina fue comparada con formaciones estadounidenses: primero con Marcellus y actualmente con Permian. Como en un laberinto de espejos, Argentina siguió el camino estadounidense que se transformó por momentos en una imagen distorsionada, interesada, repetitiva al hartazgo que desorientó cualquier propuesta energética en clave soberana. Igual que en Estados Unidos, la crisis del sector es previa a la pandemia, aunque ésta lo golpeó con una dureza inédita.

Tanto a nivel nacional como en Estados Unidos, la puesta en marcha en el sector combina incentivos del estado, reducción de costos operativos y laborales, reestructuración de deudas, recortes en los planes de inversiones y una planificación más cautelosa. Por otro lado, el papel del gas -presentado como energía puente hacia fuentes limpias-, y su explotación como reemplazo del cuestionado carbón, podría ofrecer un futuro de precios más competitivos. La contracción del sector con los recortes de extracción, las paralizaciones de infraestructura clave, sumados a los daños que deje la pandemia en cuanto a recomposición de la demanda, son elementos que pueden colaborar en la estabilización de los precios internacionales. Los escenarios que se avizoran, sin embargo, están muy lejos de los tiempos de grandes ganancias y precios altos. Pero, antes de todo eso, la pandemia debe estar controlada y mundo debe nuevamente poner play.

La oscuridad del reflejo

La crisis financiera de las empresas del sector hidrocarburífero en Estados Unidos se explica por años de accesos a créditos sin lograr, por otro lado, el retorno planificado. El endeudamiento actual es tal que la mayoría de las empresas, si no todas, reestructuraron deudas, cayeron en bancarrotas o recortaron inversiones.

Quiebras de empresas por estado en Estados Unidos entre el 2015-2020. Fuente: Haynes & Boone

El flujo negativo neto del sector en los últimos quince años sumó 300.000 millones de dólares y según la consultora Deloitte desde el 2010 hubo 190 quiebras. De ellas, 42 petroleras quebraron en 2019 con deudas por 26.000 millones de dólares. Otras 28 corrieron la misma suerte en 2018, cuando acumularon una deuda de 13.000 millones, informó Haynes & Boone. Según JPMorgan Chase, las energéticas mantienen deudas por 650.000 millones, alrededor del 3.5% de los activos bancarios del país. Por otra parte, 86.000 millones vencerán en los próximos cuatro años, más de la mitad de ellos están en manos de fondos especulativos, según Moody’s. Desde que comenzó la caída de la demanda por la pandemia, unas 5.600 empresas de la industria de combustibles fósiles recibieron 3.000 millones de dólares en ayuda de parte del gobierno federal.

Chesapeake Energy es uno de los iconos del fracking. En junio entró, junto con sus subsidiarias, en el Capítulo 11 de la ley de quiebras. En 2008 tenía derechos de perforación sobre 15 millones de acres -equivalentes a la superficie de dos Vaca Muerta- y fue el segundo mayor extractor de hidrocarburos del país. Ante el Tribunal de Quiebras de Estados Unidos, en Houston, enumeró activos por 16.200 millones y 11.800 millones en pasivos. En el proceso de bancarrota busca eliminar 7.000 millones en deudas. Su situación se repite en muchas de las compañías dedicadas a las explotación de hidrocarburos no convencionales. Por ejemplo Extraction Oil & Gas, que es una empresa fuerte en la Cuenca Colorado, ingresó a la bancarrota tras no lograr pagar intereses por 14.800 millones. En tanto Whiting, compañía con presencia en la Cuenca del Colorado y sobre todo en Bakken, ingresó en abril al Capítulo 11 agobiada por las deudas. California Resources, el mayor productor de California, también siguió el camino que las anteriores. Lo mismo está ocurriendo con otras empresas y en otras cuencas de extracción mediante fracking. Aún es incierto cómo el efecto dominó impactará sobre las firmas que dependen de la operación de las perforadoras: proveedoras de insumos, transportistas, refinadoras, petroquímicas y exportadoras .

Empresas de oil y gas quebradas en Estados Unidos. Fuente: Haynes and Boone

Las grandes empresas como Exxon y Chevron, pudieron darse otra estrategia para afrontar el momento; calmaron a sus accionistas distribuyendo más de lo que ganaron, emitieron bonos de deuda con esa confianza y redujeron los planes de inversión inmediatos para hacerse de dinero y con ello, posiblemente, comprar acciones, sobre todo en las empresas de servicios, lo que a futuro puede configurar una reducción de costos. Recientemente, por ejemplo, Chevron adquirió la empresa Noble que tiene presencia en la Cuenca de Permian.

La situación financiera del sector era muy grave ya en 2019 y antes de la pandemia las perspectivas para el 2020 pronosticaban tiempos inestables. Con la caída abrupta de la demanda, todo empeoró. Según la Administración de Información Energética de EE.UU. (EIA por sus siglas en inglés) esta situación generó un mayor sobre stock en los inventarios de energía mundial. Y si bien la recuperación es aún incierta, la agencia estima que los precios se estabilizarán en 2021 en la franja de los 50 dólares por barril y anticipa una lenta pero sostenida recuperación en el consumo. A su vez, el país sostendrá el histórico compromiso de recorte al que arribó en las reuniones de la OPEP+ lo que colaborará con la tendencia alcista de los precios. Por otro lado el precio del gas en Estados Unidos cayó a su cotización más baja desde 1989 y su horizonte es igual de incierto, lo que golpea duramente a las inversiones de infraestructura para exportación de GNL, una actividad que tenía un horizonte de alto crecimiento en el mercado.

Interanual de pozos realizados en Estados Unidos. Fuente: Financial Times

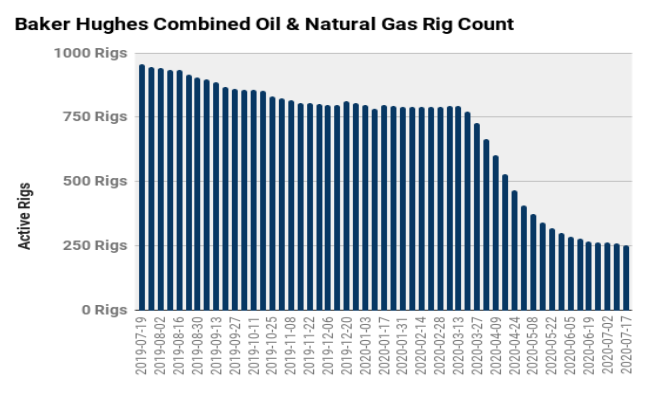

Los recortes de inversión en Permian son de gran alcance y eso se traduce en efecto dominó para todo el sector. Las estadísticas de la gigante de servicios Bakers Hughes muestran una caída del 73,5% interanual en la cantidad de equipos de fractura en actividad. Según los últimos datos de la Oficina de Estadísticas Laborales de EE.UU., los despidos habían alcanzado en mayo a 100.000 obreros.

Equipos de perforación de petróleo y gas en Estados Unidos. Fuente: Baker Hughes

A su vez, Estados Unidos requiere de una gran inversión en infraestructura para el transporte del crudo y el gas no convencional, que en el caso del crudo se ha duplicado y en en gas creció más del 60% entre 2008 y 2019. Los ductos son la clave del transporte, con las tuberías ya instaladas en territorio estadounidense se podría dar toda vuelta mundo. Tres proyectos fueron frenados en 2020, lo que representa un duro golpe para los planes futuros, tanto para las cotizaciones financieras de los proyectos y como para sus empresas. El caso que más le preocupa al sector corporativo es el de Dakota Access, un proyecto troncal que el Tribunal de Distrito de Columbia frenó por no cumplir con la Ley Nacional de Política Ambiental, medida que fue festejada por las comunidades sioux. Ante estas limitaciones se podría incrementar el transporte de hidrocarburos mediante trenes, lo que ya ha generado grandes accidentes.

Argentina: deuda, precarización e infraestructura.

Pese a las diferencias de escala, la situación en Argentina sigue lineamientos generales similares a Estados Unidos, pero existen también particularidades notables. La intervención estatal, la fortaleza sindical y la dependencia económica de Neuquén -la principal provincia involucrada en la explotación del megaproyecto Vaca Muerta- todavía contiene una crisis que, de no mediar cambios profundos, explotará en los próximos meses.

En abril, en paralelo al derrumbe del precio internacional del crudo en Vaca Muerta, la actividad estuvo paralizada, no se concretaron fracturas hidráulicas. La respuesta gubernamental -instaurar un precio interno alto del barril- solo logró que se activen algunas áreas y que se concrete la conexión de pozos que ya estaban perforados. La medida aún no dió los resultados esperados, ni en un incremento de equipos de perforación activos ni en recaudación para las provincias.

Como sucede en Estados Unidos, el endeudamiento es uno de los principales problemas del sector empresario. Las inversiones permanentes para mantener la actividad se financiaron con deuda, muchas veces mediante préstamos intrafirma, en una etapa expansiva. Ahora, con la contracción de la actividad y las dificultades de acceso a dólares, esas deudas generan una situación de difícil resolución. Por caso, las dos principales operadoras en Vaca Muerta, YPF y Tecpetrol, deben afrontar en los próximos años erogaciones por 10.000 millones de dólares; con montos menores, la situación se repite en otras compañías. Esa dificultad es la que desde hace dos años motoriza el quiebre de centenares de compañías en Estados Unidos.

Por otro lado, a diferencia del país del norte, la deuda privada presiona sobre el balance cambiario. Los dólares que necesitan las compañías para pagar sus deudas también salen de las escasas reservas del Banco Central, resultante del movimiento entre los dólares que ingresan y los que egresan del país. Como si aquella devolución de préstamos fuera poca, trece empresas que operan en Vaca Muerta fugaron 3.800 millones de dólares entre 2016-2019.

La explotación de Vaca Muerta fue presentada oficialmente como una fuente de inversiones. Si bien algunas inversiones han sido muy importantes, transcurridos siete años desde el inicio del primer proyecto, los hidrocarburos siguen siendo un sector del que salen más dólares de los que ingresan al país. El balance cambiario de la actividad demuestra que entre 2013 y 2019 salieron 8.676 millones de dólares fruto de la actividad hidrocarburífera.

Finalmente, al endeudamiento privado debe sumarse el de los estados provinciales, que en los momentos de expansión de la actividad dan respuesta a la necesidad de extender servicios sociales, y para ello tienen posibilidades de acceso a crédito, pero que ante la retracción se encuentran con deudas, con una crítica situación social y sin ingresos.

En términos laborales, el freno de la actividad se traduce en despidos, retiros voluntarios, suspensiones y precarización. La situación se retrotrae a 2019 cuando las empresas comenzaron a bajar equipos, suspendieron personal, ofrecieron retiros voluntarios e intentaron despidos masivos, que no ocurrieron por intervención del Ministerio de Trabajo de la Nación. A su vez, las dificultades de las empresas en Estados Unidos generaron recortes en Argentina hacia fines del año pasado y la pandemia paralizó por completo la actividad. Según la información del Sistema Integrado Previsional Argentino, la cantidad de trabajadores registrados en la industria petrolera comenzó a bajar a partir del tercer trimestres de 2019, último período publicado. Actualmente en la Cuenca Neuquina hay alrededor de 25.000 obreros fueron suspendidos con una reducción salarial del 40%.

Al respecto, YPF, la principal empresa del sector, tomó dos resoluciones de importancia. En primer lugar, lanzó un plan de “retiros voluntarios” que apuntó a reducir su personal; según se supo, el plan era desprenderse de 3000 de sus 23 mil empleados. Más recientemente, además, hizo pública una propuesta de cambios en la lógica de contratación laboral que implica reducciones salariales, premios sujetos a objetivos y otros mecanismos de flexibilización laboral, que, de imponerse, fijarán la norma del sector.

Finalmente, en términos de infraestructura, durante el macrismo no se pudieron concretar los dos proyectos más ambiciosos: el mejoramiento del tendido de la línea ferroviaria que conecta a Vaca Muerta con el puerto de Bahía Blanca y el primer tramo del gasoducto que uniría la explotación con al zona industrial de Rosario. Ambos están siendo revisado por la actual gestión (el proyecto del gasoducto fue desestimado y se anunció una nueva traza). La situación internacional condujo a una moderación de las expectativas exportadoras y, cuanto menos, pospone los proyectos de la instalación de plantas de licuefacción para la exportación de GNL desde Bahía Blanca, proyectadas para 2024 y 2026.