Vaca Muerta, la década fracturada

Por Fernando Cabrera Christiansen para la séptima edición de la revista Fractura Expuesta, del Observatorio Petrolero Sur .- El 28 de agosto se cumplieron diez años del acuerdo entre la provincia de Neuquén, YPF y Chevron para explotar el área no convencional Loma Campana. La aprobación legislativa fue el nacimiento formal de Vaca Muerta y dio origen a la era del fracking. El desarrollo de ese megaproyecto se legitimó con tres promesas: el autoabastecimiento energético, la obtención de divisas a través de saldos exportables y el desarrollo con inclusión en las “provincias productoras”. En aquel entonces, según el Gobierno nacional, la garantía para alcanzar esos objetivos era el control estatal de YPF, dado que aseguraría la “soberanía energética” a la par de los buenos resultados económicos, tanto para el país como para los accionistas de la empresa.

Descargá la revista completa

Tras una década de explotación, los resultados de la principal apuesta energética del país son más contradictorios de lo que se plasma en los discursos publicitarios y gubernamentales. Un balance más pormenorizado del periodo revela aristas que no aparecen en lo que en general se promociona. En este artículo propongo una rápida historización de las principales políticas de esta década fracturada, una evaluación de las promesas iniciales y un recorrido por los impactos que suelen omitir o minimizar las voces más escuchadas del análisis energético. Este balance se publica en pleno avance de la instalación de nuevos ductos destinados a incrementar la capacidad de extracción y exportación de hidrocarburos, con la cuestión socioambiental aún como punto ciego.

Todo el poder a las petroleras

En estos años la política pública dinamizó Vaca Muerta en un proceso expansivo que tuvo tres momentos. El primero se extiende desde la expropiación parcial de YPF y el acuerdo con Chevron hasta que se verifica en el país la caída del precio internacional del barril a mediados de 2014. El segundo periodo expansivo se da entre 2017 y 2019; y el tercero comienza después de la pandemia.

Tras varios pasos en falso, la gestión kirchnerista (2003-2015) propició una intervención fuerte en el sector recién a partir de 2012, con la expropiación parcial de YPF y el avance sobre yacimientos de hidrocarburos no convencionales. Estas definiciones se tomaron mientras Estados Unidos exportaba el fracking a otras zonas del mundo, y en un contexto en el que Argentina empezó a tener dificultades de acceso a las divisas necesarias para importar gas, combustible que todavía supone más de la mitad de las fuentes primarias que consume el país. Sin embargo, por esas particularidades de la política público-empresarial, el primer proyecto de fracking, que llevaron adelante Chevron e YPF, tuvo foco en el petróleo.

La caída del precio internacional del barril en 2014 y el cambio de Gobierno frenaron la expansión inicial. La política energética de Mauricio Macri (2015-2019) fue la liberalización del sector, la flexibilización laboral, la focalización de los subsidios —sobre todo para proyectos de gas de Tecpetrol y CGC, de Paolo Rocca y Eduardo Eurnekian respectivamente— y los tarifazos. Este conjunto de medidas dio un nuevo impulso a la extracción de hidrocarburos. Duró poco. Aquel arranque se frenó por la concurrencia de las restricciones impuestas por el FMI a los subsidios y la imposibilidad política, generada por la devaluación, para trasladar los precios dolarizados de la energía a las tarifas.

Alberto Fernández (2019-2023) finaliza un Gobierno que arrancó cuestionando el enamoramiento generalizado hacia Vaca Muerta, y poco después corrió detrás de ella. Su gestión se caracterizó por las zancadillas entre funcionarios de las distintas dependencias de Energía; solo tras la asunción de Sergio Massa en el Ministerio de Economía se implementaron programas de beneficios reclamados por las empresas y se pusieron en marcha obras de infraestructura, varias veces anunciadas, que buscan delinear un futuro exportador para Vaca Muerta. Este horizonte se habilitó con la guerra en Ucrania al generar un aumento de precios internacionales y reconfigurar el escenario energético mundial. En términos extractivos, después de la pandemia se incrementó la actividad sobre la formación para la exportación de crudo no convencional.

Un torniquete que no frena la sangría

Una de las promesas de Vaca Muerta era que solucionaría la sangría de dólares. Veamos.

La dinamización de la extracción en Vaca Muerta tiene un componente exógeno: busca la apropiación de renta mediante la exportación de hidrocarburos, fundamentalmente de crudo. Se exporta crudo neuquino desde 2020, luego de más de una década sin hacerlo. Este proceso es fruto de la combinación del aumento del precio internacional y la apertura de mercados.

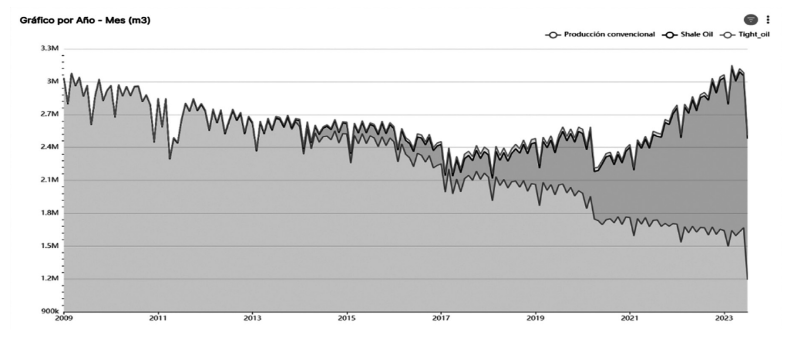

- Producción de petróleo convencional y no convencional (m3)

Fuente: Secretaria de Energía

En términos generales, hasta la pandemia, la explotación de Vaca Muerta permitió moderar el declino de la extracción nacional de hidrocarburos, y a partir de 2021 tuvo un acelerado crecimiento en el sector del petróleo. Los publicitados resultados extractivos de Vaca Muerta, sin embargo, contrastan con la caída de los yacimientos convencionales a nivel nacional, en la que se conjuga el declino natural con la migración de la inversión hacia no convencionales.

La producción de crudo ronda los 630 000 barriles diarios, aún así, todavía está lejos del pico de extracción de 847 000 barriles promedio en 1998. De todos modos, Neuquén sí superó su récord histórico: en diciembre de 2022 alcanzó los 308 660 barriles diarios, con lo cual dejó atrás los 308 000 de octubre de 1998 (1). Esta expansión se debe a que hay un interés empresarial mayor por la posibilidad de exportación; el crudo tiene más posibilidades de transporte; y, en comparación con la del gas, la extracción convencional ha tenido una caída menor.

En el caso del gas, los “récords” han podido frenar la caída de la extracción total, que se sostiene alrededor de los 130 millones de metros cúbicos diarios desde el 2019 y no alcanza para garantizar el consumo nacional. La capacidad de transporte desde la Cuenca Neuquina sería el principal motivo de ese techo. Desde el Gobierno esperan que la finalización del segundo tramo del gasoducto Néstor Kirchner y la reversión del Gasoducto Norte permita abastecer la demanda nacional y, en un futuro, exportar.

De esta manera, los no convencionales colaboran en la balanza comercial: disminuyen la importación de gas y generan dólares por la exportación de crudo. Pero tras 10 años de explotación y millones de dólares de inversión pública y privada, todavía se espera que ese resultado cambie de signo. Todavía hoy la balanza comercial del sector es deficitaria.

Por otra parte, más allá de esta expansión de la extracción, dos números más impactan sobre el resultado de las divisas del sector. Por un lado, la importación de combustibles premium implicó la salida de 3000 millones de dólares en 2022, el doble del monto de 2013. Por el otro, la pérdida financiera de dólares de las petroleras seguirá siendo un problema central en la balanza cambiaria, como explica Marco Kofman en otra nota de esta revista.

Neuquén no es una provincia rica

Como resultado de estos 10 años, se verifica una centralidad desmesurada de la Cuenca Neuquina en desmedro de las otras cuatro cuencas productivas: Golfo San Jorge, Austral, Cuyo y Noroeste. La Cuenca Neuquina abarca parcialmente a las provincias de Mendoza, Río Negro y La Pampa, pero su expansión está centrada en la provincia de Neuquén. En 2013, esa cuenca generaba el 54 % del gas, y este año ese porcentaje subió al 69 %. En ese mismo lapso, el petróleo dio un salto del 41 % al 63 %, y le arrebató el primer lugar a la Cuenca del Golfo San Jorge, históricamente la principal exportadora nacional de crudo, que perdió 15 puntos porcentuales. En ese periodo, la extracción de crudo a nivel nacional trepó de 550 000 a 630 000 barriles diarios (2).

Según la Subsecretaría de Energía de Neuquén, entre 2013 y 2022 llegaron más de 40 000 millones de dólares de inversión, sumas que no tuvo ningún otro distrito. Sin embargo, en términos económicos, Neuquén es una más del montón: tiene índices sociales similares a los del país. Como en una puerta giratoria, los dólares que llegan se van sin generar un proceso virtuoso de gran envergadura. Lo producido queda en manos de las empresas.

Los beneficios presupuestarios del petróleo no son tantos. Entre regalías e ingresos brutos -los dos ítems más relacionados con la actividad petrolera-, en los últimos años el Estado neuquino viene recaudando aproximadamente un 60% de su presupuesto: casi lo mismo que destina a salarios, siendo el principal empleador en la provincia. Es decir, se queda sin dinero proveniente de la extracción petrolera para cubrir otro tipo de inversiones.

Por otro lado, según el Ministerio de Producción de la Nación, el empleo vinculado a la actividad petrolera, que tiene mejores salarios que el resto de los sectores, alcanzó en noviembre de 2022 el 16,7 %, un porcentaje relevante pero minoritario. El resto de las actividades cobran salarios notablemente más bajos y deben afrontar costos de vida asociados a los precios petroleros. Esto convierte a la puja salarial del sector en una variable central de la economía gubernamental. Comparados con otras provincias, los sueldos de los empleados públicos no son malos, pero, nuevamente, no alcanzan para vivir en un territorio indexado a precios petroleros. Por otro lado, la informalidad ronda el 35 %, un nivel similar al del resto del país, sumido en una profunda crisis (3).

Por otra parte, aunque es innegable que hay una fuerte generación de empleo privado, la pobreza en el conglomerado Neuquén-Plottier, el más importante de la región, es similar a la del país: según el INDEC, en el segundo semestre de 2022 el porcentaje de personas pobres fue de 38,4 %, mientras que el promedio patagónico fue de 34,7 %; y el nacional, de 39,2 %. La llegada cotidiana de personas en busca de trabajo y los altos precios son algunos de los motivos de estos abultados números.

Otro ejemplo de las limitaciones presupuestarias de la provincia es que en los últimos años de récords mensuales de extracción, el Gobierno no pudo bajar el stock de deuda. El gobernador Omar Gutiérrez incluso ha terminado su gestión pidiendo a la Legislatura que le permita otro endeudamiento de 150 millones de dólares para amortizar los vencimientos de 2024. De cualquier modo, la deuda se mantiene en una cantidad que la provincia puede afrontar.

Tras una década de explotación están lejos de cumplirse las expectativas de Vaca Muerta como dinamizador del sector productivo; los encadenamientos han sido escasos, y los beneficios, sectoriales. Los números demuestran que toda la riqueza generada se queda en las empresas. Así las cosas, el futuro neuquino no parece orientarse al mito idealizado de la Dubái que se promociona, sino hacia Chubut, donde tras 100 años de explotación, la retracción en la actividad petrolera solo dejó crisis social, económica y política, problemas sanitarios y contaminación.

Sin garantías

La petrolera parcialmente estatizada, YPF, es la principal empresa del país y cumple un rol central en instalar la confusión entre bienestar general y beneficio corporativo. YPF funciona como articulador imaginario de los intereses privados y públicos, y su legitimidad es central en el desarrollo de este megaproyecto.

La expropiación parcial de YPF fue crucial para el avance sobre los no convencionales. Esta política demoró la transición hacia una menor dependencia de fuentes fósiles y una revisión estructural del transporte, la industria y la infraestructura domiciliaria, como principales sectores de consumo.

Analizando la información de la Secretaría de Energía, en mayo de este año la extracción de gas de la Cuenca Neuquina, dividida por porcentaje de participación en las concesiones, ubica a YPF en el primer lugar con el 33 % seguida por Tecpetrol (19 %), Pampa Energía (10 %), Total (7 %), Pan American Energy (7 %) y Pluspetrol (6 %). A nivel nacional, con ese mismo formato, YPF extrae el 26 %. Mientras que, en relación con el crudo, en la misma fecha YPF extrajo el 55 %, pero el número baja a 39 % si se desagrega su producción según la participación en concesiones. La siguen Vista (11 %), Shell (7 %), Pluspetrol (7 %), Chevron (6 %) y Petronas (6 %). YPF extrae el 48 % del petróleo nacional y es la segunda en exportación, la primera es Pan American Energy; Pampa Energía, Vista, Shell, CNHC (YPF y Chevron) y Petronas también integran el grupo.

En materia de infraestructura, YPF juega un papel ambiguo. Aunque todo el entramado de ductos está pensado con la perspectiva del horizonte exportador de Vaca Muerta, la obra más relevante hasta el momento es el gasoducto Néstor Kirchner, de la cual YPF no participó como financiador. Al menos, en una primera etapa, dicho gasoducto se vincula con la búsqueda por aumentar la extracción y el transporte de gas a nivel nacional, y minimizar los gastos de su importación.

YPF sí financió, en cambio, otros grandes oleoductos de exportación, con la obtención de renta como prioridad. Es el caso del oleoducto Vaca Muerta Oil Sur, que terminaría en un puerto petrolero de importancia a nivel latinoamericano proyectado en el golfo San Matías, que también beneficiaría a cinco compañías privadas: Shell, Vista O&G, Pluspetrol, Pampa Energía y Pan American Energy. YPF utilizó su legitimidad para allanar el camino a la modificación de una ley provincial que impedía la instalación de infraestructuras petroleras en dicho golfo y también para contrarrestar las críticas de asambleas socioambientales y organizaciones ecologistas. Un proyecto viciado de origen, en cuyo proceso se recurrió a patotas para impedir que se escucharan objeciones en la audiencia pública realizada en agosto en Sierra Grande, la localidad rionegrina en la que se proyecta la construcción del puerto y la terminal de tanques de almacenamiento.

Así las cosas, YPF pone su capacidad empresarial en el proyecto de fracking en Vaca Muerta legitimando y colaborando con los beneficios de otras empresas de capitales transnacionales y nacionales que ocupan un lugar secundario en el debate público. Hace inversiones con el foco en la rentabilidad y beneficia a sus accionistas privados. Y más allá del marketing, sus estándares ambientales, como lo demuestran los incidentes neuquinos, son peores que los del promedio de la industria: de los 2049 que las empresas denunciaron ante la Subsecretaría de Ambiente neuquina en 2021, la compañía de bandera fue responsable del 77 %, un índice que está muy por encima de sus niveles de extracción. Ese mismo año, de las áreas operadas por YPF en la provincia de Neuquén se extrajo el 60,7 % del crudo y el 38,2 % del gas.

Hundirse en el problema

El análisis de esta década de fracking pone en entredicho el marketing oficial. En términos de dólares, aunque los no convencionales colaboran con la balanza comercial, el sector sigue siendo deficitario. A nivel territorial, la provincia de Neuquén ve pasar de largo las ganancias de Vaca Muerta, que se concentran en algunos pocos ganadores y tantos perdedores como en el resto del país. Mientras tanto, la YPF bajo gestión estatal tiene un comportamiento empresarial que privilegia la obtención de renta y pone a jugar su legitimidad social para hacer crecer el megaproyecto Vaca Muerta.

Aun si sacamos de la ecuación los costos sociales y ambientales, esa apuesta llamada Vaca Muerta, en la que estuvieron focalizadas las políticas, las inversiones y las expectativas nacionales en la última década, sigue sin ofrecer resultados tan claros como los que presentan en sus discursos los gobiernos y las empresas. La obstinación por este desarrollo, lejos de sacarnos del problema, nos hunde más en él.

Referencias:

1.- Ministerio de Energía y Recursos Naturales, “Neuquén alcanzó máxima producción de petróleo en su historia”, en, Gobierno del Neuquén, 19/01/ 2023. Disponible en línea.

2.- Todos los datos de extracción de la nota, a menos que se especifique otra fuente, son de la Secretaría de Energía de la Nación.

3.- Este porcentaje de informalidad es un aproximado; se toma como base el total de personas que en el último censo poblacional dijeron estar trabajando y la diferencia con los empleos registrados tanto en el sector público como en el privado.