Latifundios para una transición energética injusta

Existen múltiples abordajes críticos a la promoción del hidrógeno verde como vector energético, en este informe queremos abordar el acaparamiento de tierras asociado a su producción. Como analizamos, este proceso es apuntalado desde organismos nacionales y provinciales que promocionan a la Patagonia como un espacio vacío, con excelentes vientos, propicio para la instalación de parques eólicos y plantas para la producción de hidrógeno y derivados.

Accedé al informe completo

Las extensiones requeridas para estos proyectos no tienen comparación con las ocupadas actualmente por los parques en funcionamiento. Contabilizamos 11 proyectos de producción de hidrógeno verde y derivados distribuidos en las provincias de Río Negro, Chubut, Santa Cruz y Tierra del Fuego. Un cálculo rápido de la superficie comprometida para estos proyectos supera los dos millones de hectáreas: tan solo Fortescue concentra alrededor de 700.000.

Estos proyectos demandan vastas extensiones de tierra para montar parques eólicos y generar electricidad a partir de fuentes renovables. En el caso del proyecto Pampas, Fortescue planeaba en una primera etapa instalar tres parques eólicos con una potencia combinada de 2 GW y, en la etapa final, escalar a 15 GW. En una escala similar está el proyecto Orkeke, perteneciente a la firma germano-española Nordex-Acciona, con 2,6 GW de potencia instalada eólica. Y en una escala aún mayor se encuentra Gaucho, que la compañía austríaca RP Global; en la etapa final, aspira a alcanzar una potencia eólica de más de 8,7 GW. Mientras que el proyecto de Southern Cone Energy (CWP Global), que se divide en tres clúster, sumaría una potencia eólica de 25,5 GW, casi 6 veces la suma de la potencia instalada de todos los parques que están en operación en el país, estimada en 4,3 GW.

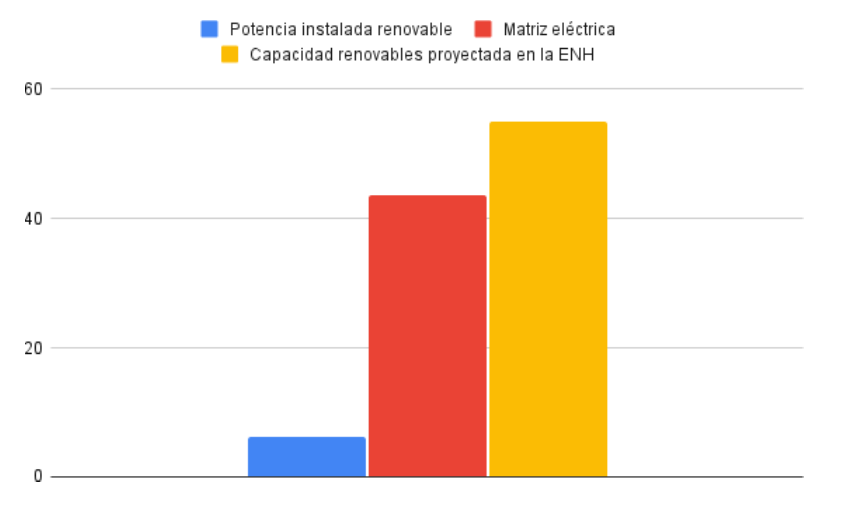

En la Estrategia Nacional para el Desarrollo de la Economía del Hidrógeno se proyecta a 2050 una producción anual de 5 millones de toneladas de hidrógeno, que demandaría 55 GW de capacidad de energía renovable. Vale decir que la capacidad de energía renovable actual del país es de 6,2 GW, mientras que la capacidad de energía eléctrica es de 43,6 GW. Para alcanzar el horizonte de producción mencionado de 5 Mt anuales de hidrógeno verde y derivados, habría que multiplicar por 10 la capacidad de energía renovable actual y más que duplicar la matriz eléctrica.

Contenido del informe

En la primera parte repasamos el rol que se adjudica al hidrógeno como vector energético y como insumo para la descarbonización de procesos industriales, y el interés de los países del Norte Global –principalmente Alemania– en promover su producción en nuestros territorios. También ponemos atención en los diferentes proyectos que se anunciaron a partir de 2021 y las erráticas políticas de los gobiernos nacionales y provinciales en torno a su promoción.

En la segunda parte, profundizamos en la situación que se dio en la provincia de Río Negro a partir de la inversión millonaria para la producción de hidrógeno y amoniaco verde anunciada por la empresa australiana Fortescue Future Industries. Esto involucró la cesión en uso de hasta 650 mil hectáreas de tierras fiscales a esa compañía para que desarrolle el proyecto, con la consecuente oposición de comunidades Mapuche Tehuelche y organizaciones conservacionistas. También indagamos en la ocupación de tierras productivas para el emplazamiento de parques eólicos, en el marco de las políticas de promoción de generación renovable de las últimas décadas, y nos detenemos en la reciente compra y arriendo de campos en Chubut para la producción de hidrógeno verde y derivados a gran escala. Un proceso de concentración de la propiedad que, como decíamos, es consecuencia del ofrecimiento de la Patagonia como tierra vacía, y que a diferencia de lo que ocurre con los predios fiscales, no es cuestionado porque se trata de negocios entre privados.

El apartado siguiente lo dedicamos a la crisis del sector ganadero en Chubut y la relación con la compra y arriendo de tierras para proyectos de hidrógeno verde. Analizamos cómo en ese contexto los productores deciden vender o alquilar sus campos y cómo esa decisión de abandonar la actividad ganadera y vaciar los campos impacta en otros productores que intentan sostenerse. Presentamos las tensiones que aparecen en este boom inmobiliario, las asimetrías en los contratos de arriendo, el asedio a dueños de campos para que los vendan y las alternativas que se barajan para que la producción eólica no desplace la ganadería.

Por último, recorremos los diferentes proyectos de producción de hidrógeno verde y derivados anunciados a partir de 2021. Detallamos el origen de las empresas que impulsan estos proyectos, cuáles son sus objetivos, qué potencia instalada demandan, si compraron o arrendaron tierras, y en qué fase de desarrollo se encuentran. Con esto buscamos ayudar a entender el panorama concreto detrás del lobby empresarial por el hidrógeno verde, para entender en qué momento de la lluvia de inversiones estamos.